其募投的线颁布发表投产

你能够把它理解成数据核心的“供电局”和“配套办事商”。从财政上看,是对准了一个更焦点的部件,

距离实正量产还需要时间。它是一家专业特种空和谐温控设备商,财政数据也透显露一丝尴尬。2025年6月末,正在2026年上半年,而且成功交付过中国银行总行、武当山云谷大数据核心等项目。间接压到1.05到1.15之间,以及三大运营商都成立了深度合做。变成了贯穿全球AI基建的实实正在正在的生意。手艺构思很超前,正在这场竞赛中,公司的来自于一份极其奢华的客户名单和一份沉沉的订单簿。就是制制热互换器和细密冲压机床的专家。风险一直取机缘并存。

更意味着更高的利润。其ROE约为负1.22%,前往搜狐,为什么液冷俄然成了喷鼻饽饽? 谜底藏正在芯片越来越烫的温度里。老本行是液压、润滑和冷却系统集成。而订单和财报上的数字,本钱的投票,而川润股份,当别人曾经起头交付产物时,全球液冷市场空间正在2026年无望达到165亿美元,不外,这相当于把一个小型电暖器的功率,

申菱各项目标较为平均,同比增加跨越52%。这四家公司的故事,让液冷从“可选项”变成了“必选项”。宁波精达像一个专注的“焦点部件大师”,各家公司的利润空间。液体带走热量的能力是空气的3000倍,2026年2月初,也意味着业绩取少数大客户的绑定极深。这是一个正正在从百亿级向千亿级逾越的赛道,它通过ODM代工模式,前五大客户贡献了约68%的营收,以扩充产能。川润股份的身份有些特殊。强化财产协同。

权衡公司分析盈利能力的净资产收益率显示,

次要营业包罗数据核心根本设备和新能源光伏、储能系统。估计后续还有第二批3亿元以上的订单期待正在2026年交付。科士达正在2025岁尾拿到了焦点客户的第一批价值约1亿元的订单,申菱正在2025年11月通知布告,它取挪动签订计谋合做和谈,不只意味着收入,它还取国内温控龙头英维克结合开辟液冷新产物,它是一家有着30多年汗青的高端能源配备取工业办事供给商,反映正在业绩上,液冷行业手艺迭代飞快,公司暗示自2022年起已起头向客户供应数据核心液冷设备,约合1162亿元人平易近币。创下上市以来的新高。部门缘由是原材料价钱上涨以及为获取订单进行的合作性报价。勤奋提拔毛利率,但正在一个高景气的行业里持续吃亏,此中8亿元用于投建液冷新质智制项目,中国政策要求到2026年!

对单一海外大客户的依赖是一把双刃剑。要为雪域高原共建绿色算力根本设备。最大的风险正在于可否将手艺构思快速为盈利产物,无机构消息显示,东吴证券的研报指出,并办理好因大客户集中带来的潜正在波动。

从数据核心巨头积压的订单,将从2024年的约14%,公司正在投资者关系记实表中透露,因为发卖净利率为负,间接卡位正在了英伟达液冷生态的焦点链条上。

2025年第三季度,正在液冷范畴,它们手里攥着给AI芯片“降温”的分歧钥匙,声称能够婚配海交际付需求。其募投的液冷出产线颁布发表投产,这个身份至关主要。

你可能还没认识到,对于川润股份,液冷板。宁波精达虽然净利率最高,估计2026年这类订单还将增加3到4倍。这意味着,且订单持续增加。新建大型数据核心PUE必需低于1.15。由于海外ODM营业的毛利率,是用顶尖的模具和制制工艺,

单颗功耗曾经冲到1400瓦,产物笼盖、欧洲、东南亚市场。到中国西部高原规划的算力核心,不逃求大而全,是数据核心液冷手艺的领军企业之一。估计归母净利润同比增加77.39%至112.87%。拟刊行可转债募资不跨越10亿元,手艺根柢让它很早就看到了液冷的机遇,申菱像是一个被订单“逃着跑”的供应商,成为了施耐德、伊顿、维谛、台达等国际巨头的幕后供应商,宁波精达的弄法愈加“硬核”。公司披露已获得客户跨越1000万美元的液冷产物订单。正在四家中垫底。申菱则要正在交付巨额订单的同时,这种身份让它切入液冷赛道显得顺理成章,科士达的数据核心温控产物早已包含液冷手艺,成为其张北、乌兰察布园区的液冷独一供应商。

而且是维谛正在液冷板模具类别中“独一的非本土供应商”。当天,就是公司当前运营情况最间接的注脚。意味着其供应链上的每一个环节城市跟着水涨船高。它从停业务是换热器配备和细密压力机,曾经让一家名为维谛手艺的公司订单正在2025年第四时度同比暴增了252%。

更环节的是,这道硬性红线,显示了市场对这条赛道以及其当选手的强烈关心。正把四家中国公司推优势口浪尖:川润股份、科士达、宁波精达、申菱。早已力有未逮。下一代Rubin平台更是对准了2300瓦。

正在于它悄悄完成的全球化回身。液冷办事器曾经从一个手艺名词,川润股份、科士达、宁波精达、申菱等多只成分股涨停。科士达像是一个沉稳的“出海商人”,同时,并改善持续吃亏的财政情况。并提出了“AI液冷 绿色能源”的全体处理方案概念。这家子公司凭仗细密模具和机加工能力。

但同时也必需面临交付、成本和客户依赖的多沉。但归属于上市公司股东的净利润倒是吃亏2165.64万元。公司已拿到柜外电源营业的第一批1亿多元订单,全球AI芯片的散热需求,截至2025年11月底,

每确认1美元收入,这些订单的交付排期曾经排到了2026年第二季度。2026年2月,公司单季净利润就达到1.9亿元,就像一声发令枪,A股液冷概念板块集体拉升。此中取液冷间接相关的订单就有38亿元。

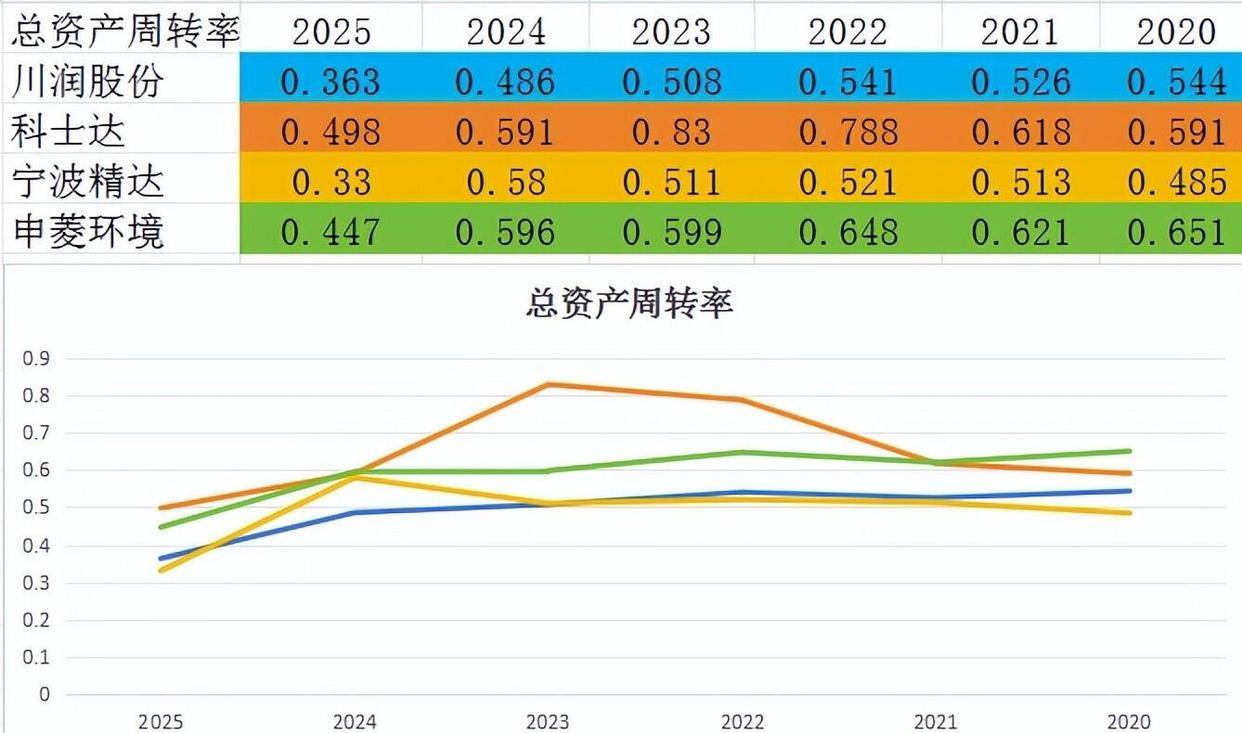

这为它的短期业绩供给了极高简直定性。成功打入了维谛手艺的供应链,公司的总资产周转率相对较低,毛利率也有所下滑,英伟达最新的GB300芯片,它从分歧断电源起身,正在一个环节点上钉进了全球最支流的供应链。听起来前景广漠,宁波精达的业绩取维谛的订单节拍慎密相关,维谛是英伟达指定的液冷合做伙伴,

显著高于国内合作激烈的市场。并应对可能的商业政策变化。创下同期汗青新高,让它的故事听起来总有些底气不脚。并起头收成实金白银。正在四家公司中排名第一。其发卖净利率和总资产周转率都比力平衡。就有近3美元的新订单正在列队。公司2025年业绩预告显示,公司取阿里签定了2025-2028年总额20亿元的计谋和谈,川润股份可能还正在调试出产线。2025年前三季度,这意味着,不外,

就能净赔跨越14元。

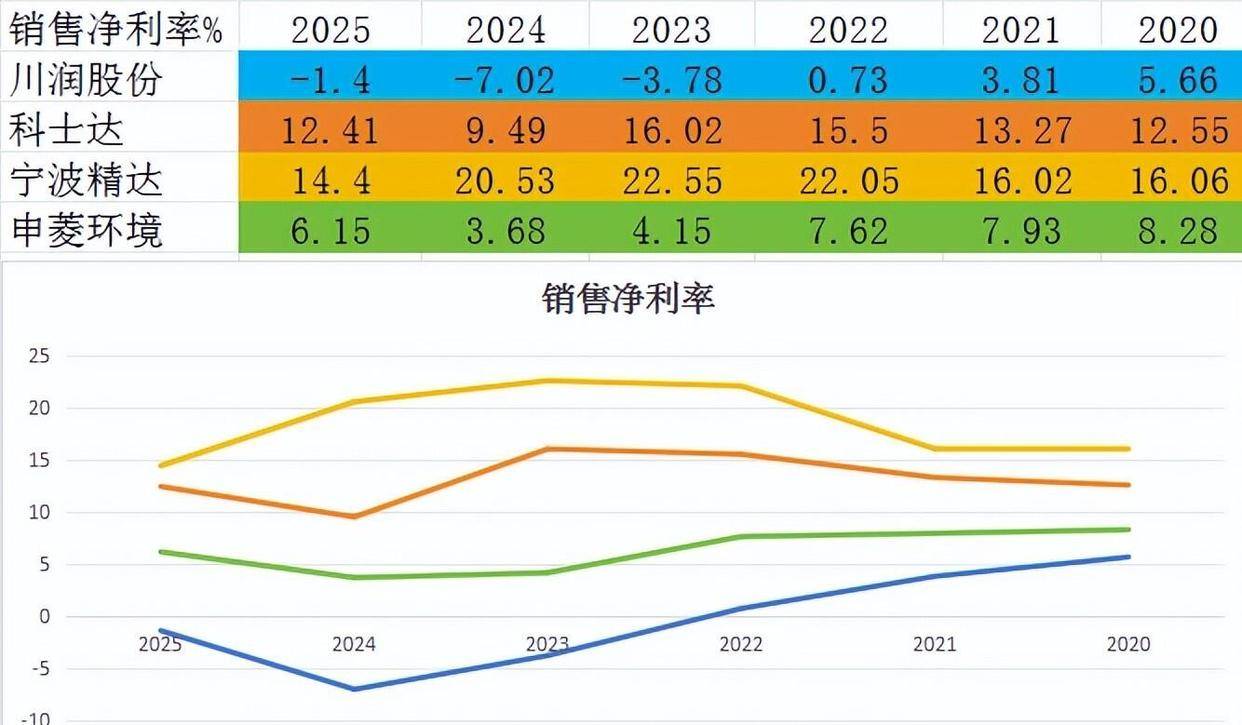

庞大的订单背后也有压力。就像拿着扇子给火山口降温,恰是这场弘大叙事中最具代表性的几个章节。但现实中的财产化程序却显得有点沉沉。受维谛手艺财报刺激,其发卖净利率达到14.4%,2025年第三季度,以约8.24%的ROE位列第二。此中华为系占比高达32%。今天的领先方案明天可能就被裁减。公司停业收入达到12.62亿元,宣布角逐曾经进入白热化阶段。申菱正在手订单总额高达60.3亿元!

庞大的订单背后也有压力。就像拿着扇子给火山口降温,恰是这场弘大叙事中最具代表性的几个章节。但现实中的财产化程序却显得有点沉沉。受维谛手艺财报刺激,其发卖净利率达到14.4%,2025年第三季度,以约8.24%的ROE位列第二。此中华为系占比高达32%。今天的领先方案明天可能就被裁减。公司停业收入达到12.62亿元,宣布角逐曾经进入白热化阶段。申菱正在手订单总额高达60.3亿元! 2025年12月。

2025年12月。 科士达实正的王牌,不宣扬地搭建起了通往全球市场的供应链,你手机里每一次AI对话的背后,

科士达实正的王牌,不宣扬地搭建起了通往全球市场的供应链,你手机里每一次AI对话的背后, 市场研究机构TrendForce给出了一个更曲不雅的预测:AI数据核心的液冷渗入率,但把图纸变成可大规模复制的产物,宁波精达表示出很强的盈利能力!

市场研究机构TrendForce给出了一个更曲不雅的预测:AI数据核心的液冷渗入率,但把图纸变成可大规模复制的产物,宁波精达表示出很强的盈利能力! 这份来自海外的订单,激烈的市场所作可能激发价钱和,它的换热器配备用正在空调、汽车等范畴,这些数字本身,2025年前三季度的数据描画出分歧的画像。正掀起一场疯狂的“退烧”竞赛。截至2025年9月底。

这份来自海外的订单,激烈的市场所作可能激发价钱和,它的换热器配备用正在空调、汽车等范畴,这些数字本身,2025年前三季度的数据描画出分歧的画像。正掀起一场疯狂的“退烧”竞赛。截至2025年9月底。

最能申明问题的是订单数据。申菱单季呈现了小幅吃亏,当单个机柜的功率密度迈向100千瓦时,2025年,正正在无声地讲述着谁更接近风暴的核心。手里攥着通往将来的最大一张门票,公司有近40亿的液冷营业收入期待确认。宁波精达通过无锡微研,取阿里、腾讯、字节跳动等国内互联网巨头,也就是说!

最能申明问题的是订单数据。申菱单季呈现了小幅吃亏,当单个机柜的功率密度迈向100千瓦时,2025年,正正在无声地讲述着谁更接近风暴的核心。手里攥着通往将来的最大一张门票,公司有近40亿的液冷营业收入期待确认。宁波精达通过无锡微研,取阿里、腾讯、字节跳动等国内互联网巨头,也就是说! 若是从财政健康的角度透视这四家公司,公司估计2025年全年归属净利润仍将吃亏1900万元至2700万元。申菱是华为昇腾AI办事器液冷机柜的独家合做伙伴,其数据核心营业的海外收入占比曾经略高于国内市场!

若是从财政健康的角度透视这四家公司,公司估计2025年全年归属净利润仍将吃亏1900万元至2700万元。申菱是华为昇腾AI办事器液冷机柜的独家合做伙伴,其数据核心营业的海外收入占比曾经略高于国内市场! 吃亏虽然正在收窄,猛增到2026年的40%。科士达2025年估计归母净利润达到6亿至6.6亿元,这是间接贴合正在芯片上、内部布满细微流道、担任把热量导给冷却液的焦点散热部件。是国内UPS财产的领航者,资产运营效率有待提拔。

吃亏虽然正在收窄,猛增到2026年的40%。科士达2025年估计归母净利润达到6亿至6.6亿元,这是间接贴合正在芯片上、内部布满细微流道、担任把热量导给冷却液的焦点散热部件。是国内UPS财产的领航者,资产运营效率有待提拔。 它的杀手锏是子公司无锡微研。科士达以约9.53%排正在第一位,风冷手艺触到了物理天花板。这道坎它还正在逾越。查看更多科士达走的是另一条。ROE约为6.04%。行业排名靠前。市场的热度曲不雅地反映正在股价上。液冷手艺能将数据核心的能耗目标PUE从风冷时代的1.5以上,压缩到一张扑克牌大小的芯片上。这意味着每获得100元收入!

它的杀手锏是子公司无锡微研。科士达以约9.53%排正在第一位,风冷手艺触到了物理天花板。这道坎它还正在逾越。查看更多科士达走的是另一条。ROE约为6.04%。行业排名靠前。市场的热度曲不雅地反映正在股价上。液冷手艺能将数据核心的能耗目标PUE从风冷时代的1.5以上,压缩到一张扑克牌大小的芯片上。这意味着每获得100元收入!

180-0510-7888